НОВОРОССИЙСКАЯ

|

ntpp@ntpp.biz |

353925, г. Новороссийск

пр. Дзержинского 213/а, 2-3 этаж

|

НОВОРОССИЙСКАЯ

|

ntpp@ntpp.biz |

353925, г. Новороссийск

пр. Дзержинского 213/а, 2-3 этаж

|

| Подписка на новости НТПП |

|

Для Вашего бизнеса

|

Обзор важных новостей для бухгалтера за март

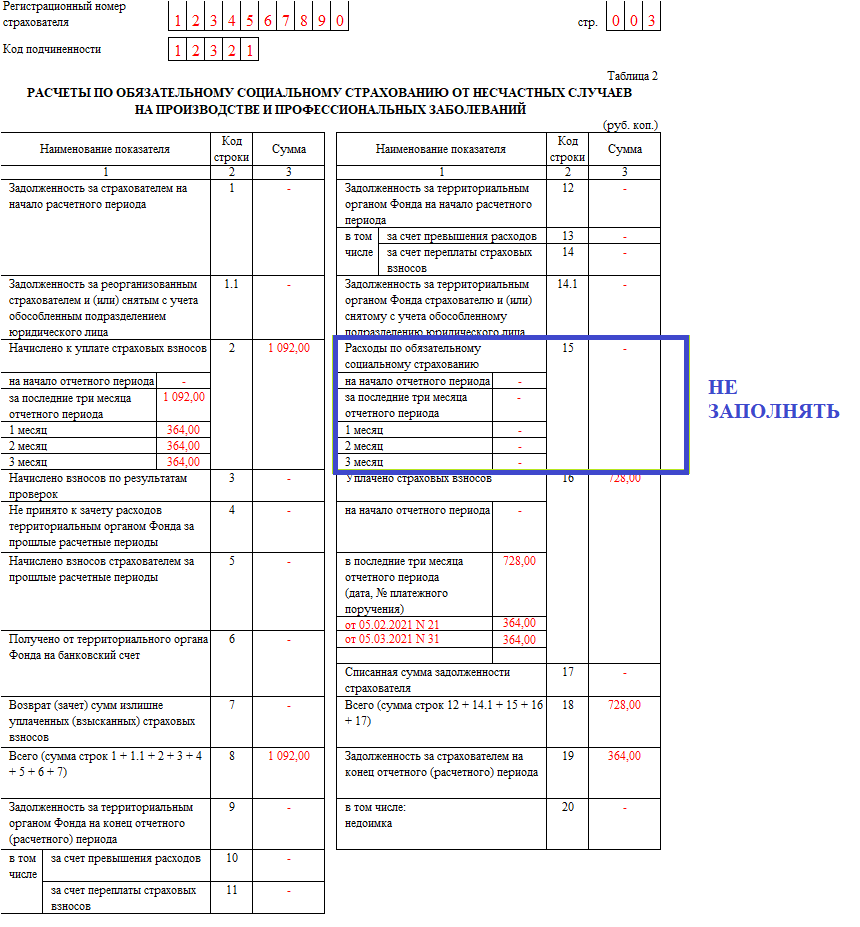

Электронные счета-фактурыС 1 июля меняется порядок выставления и получения электронных счетов-фактур с использованием ЭЦП. По большей части новый приказ Минфина № 14н от 05.02.2021 сохранил правила, но есть и новшества. Так, операторы ЭДО, если это оговорено договором, смогут проверить поступившие на отправку документы. Если в них нет ошибок, их пересылают адресату. Если же в счете-фактуре выявлена ошибка, продавцу направляют сообщение о необходимости устранить ее. Новый порядок распространят на все счета-фактуры, в том числе, которые выставляют в рамках системы прослеживаемости товаров. После 1 июля действующие правила утратят силу. Расчет по взносам на травматизмВ связи с отказом от системы зачетов и переходом на прямые выплаты ФСС уточнил порядок заполнения расчета по взносам на травматизм. В письме № 02-09-11/05-03-5777 от 09.03.2021 чиновники уточнили, что таблицу 3 расчета 4-ФСС заполнять и представлять не надо, а в таблице 2 страхователи не заполняют строку 15.  Декларация по налогу на прибыльНачиная с отчетности за 2020 год, организации сдают декларацию по налогу на прибыль с учетом изменений, внесенных приказом ФНС России № ЕД-7-3/655@ от 11.09.2020. С учетом поправок Налоговая служба в письме № СД-4-3/2995@ от 09.03.2021 разъяснила, как заполнять обновленное Приложение № 2 декларации. Его следует оформлять отдельно по каждому соглашению и региону, где реализуют соглашение о защите и поощрении капвложений. Код субъекта РФ указывают после номера без пробелов через знак «#». В строках 010-110 вписывают общие показатели по соглашению, а в остальных строках ставят прочерки. В разрезе субъектов сведения уточняют по строкам 120-269. Еще одно разъяснение ФНС понадобится организациям с обособленными подразделениями. В письме № СД-4-3/2143@ от 19.02.2021 налоговики напомнили, что на титульном листе декларации таких организаций в поле «по месту нахождения (учета) (код)» допустимо 2 вида кодов — 220 или 223. Иные не ставят, даже если налогоплательщик пользуется льготой. Если в одном субъекте функционирует несколько обособленных подразделений, допустимо выбрать одно — ответственное, которое платит налог в региональный бюджет за всех. В этом случае в поле «Расчет составлен (код)» Приложения N 5 к листу 02 вписывают «4». Аналогичный код ставят, когда налогоплательщик перечисляет налог в региональные бюджеты централизованно, но имеет в каком-то регионе только одно подразделение. Вычеты по НДФЛДля россиян вводят новый социальный вычет — за занятия спортом. Его размер — не более 120 000 рублей в год, но с учетом иных социальных вычетов (на лечение, обучение, покупку медикаментов). Соответствующий законопроект уже одобрен в окончательном чтении. По проекту Федерального закона № 1048793-7, получить вычет смогут граждане, которые заплатят за физкультурно-оздоровительные услуги для себя или своих несовершеннолетних детей. Но деньги вернут, если:

Новый вычет разрешат оформить через работодателя либо налоговую инспекцию. Транспортный налогФНС утвердила официальную форму заявления о гибели или уничтожении транспортного средства. Ее, а не рекомендуемую форму, обязательно применять с 23 марта. Одновременно в приказе ФНС России № ЕД-7-21/972@ от 29.12.2020 представлен порядок заполнения бланка. В нем традиционные для налогоплательщиков правила:

Тем, кто готовится обновить автопарк, рекомендуем ознакомиться с новым перечнем дорогих автомобилей, с которых придется платить повышенный транспортный налог. В списке есть значительные изменения по сравнению с прошлой версией. Минпромторг расширил перечень, включив в него:

Вместе с тем некоторые позиции исключили, например, Lexus RC 200T 2,0T F-sport. Владельцам иномарок надо обратить внимание на изменение условий отнесения машин к дорогостоящим. К примеру, в 2021 году Audi A5 и Chevrolet Camaro считаются дорогими моделями, если им от 1 до 2 лет. В прошлом году считалось, что повышенный налог следует платить только с транспортных средств этих моделей, которым 1 год. Таким образом, платить повышенный налог придется с этих ТС придется дольше. Раскрытие информации в бухотчетностиС 27 февраля некоторыми ПБУ разрешается не включать в баланс и отчет о финансовых результатах информацию, раскрытие которой приведет к экономическим потерям или нанесет урон деловой репутации организации. Минфин в отдельном информационном сообщении № ИС-учет-32 от 24.02.2021 уточнило, когда допустимо ограничивать объем раскрываемой информации. При указании доходов организации допустимо не указывать сведения об организациях, на которые приходится основная часть выручки по договорам, предусматривающим оплату неденежными средствами. А еще Минфин разрешил не сообщать подробную информацию по каждой связанной стороне, по каждому договору строительного подряда и по каждому заказчику. Но придется уточнить причины, по которым руководство организации отказывается предоставить сведения в полном объеме. ВАЖНО!

Финансисты подчеркивают: новые правила в ПБУ позволяют сберечь некоторые конфиденциальные сведения, но не дают возможность вовсе не отражать их в отчетности.

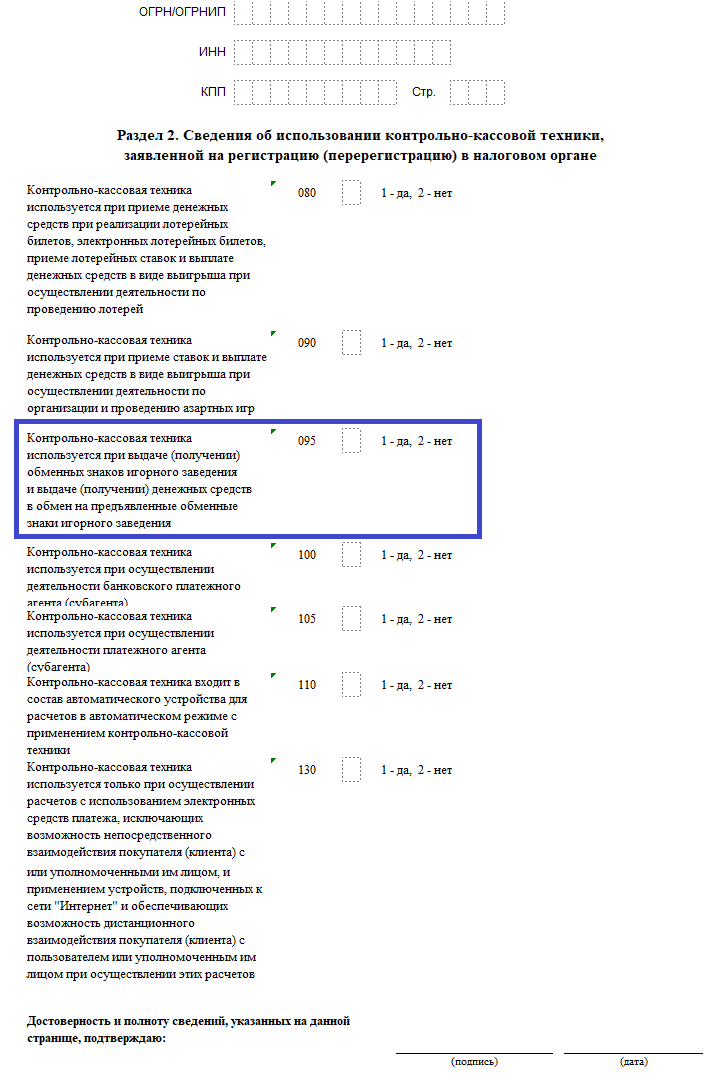

Регистрация ККТС 27 марта в заявлении о регистрации или перерегистрации ККТ появилась новая строка 095 — «Контрольно-кассовая техника используется при выдаче (получении) обменных знаков игорного заведения и выдаче (получении) денежных средств в обмен на предъявленные обменные знаки игорного заведения». Только игорные заведения ставят в этой строчке код «1» (да), остальные — «2» (нет).  На основании приказа ФНС России № ЕД-7-20/134@ от 11.02.2021 аналогичная строка появилась и в карточке регистрации ККТ. Налоговые проверкиФНС направила территориальным органам письмо № БВ-4-7/3060@ от 10.03.2021 с рекомендациями, как проводить налоговый контроль и обосновывать позицию в спорах с налогоплательщиками по необоснованной выгоде (ст. 54.1 НК РФ). Инспекциям рекомендуют оценивать операции по таким критериям, как:

Реальность операцийНалоговикам рекомендуют проверять, проводилась ли операция. Если выяснится, что сделка нереальная, ее сразу перестанут учитывать в целях налогообложения. Если реальность сделки подтвердится, проверяющие начнут разбираться, не допущено ли искажение сведений. Ложные показатели или не имевшие место факты приводят к изменениям налоговых обязательств, более раннему их наступлению. ФНС приводит примеры подобных искажения сведений об объектах налогообложения:

Исполнение сделки надлежащим лицомОбязательство по сделке исполняет надлежащее лицо — то, которое заключило договор, или то, у кого появилась такая обязанность по договору или закону. Если обязательно исполнено иным лицом, налоговики понимают — это «техническая» компания, не имеющая нужных активов, не выполняющая реальных функций. Доказать, что такой контрагент не сможет исполнить обязательства, предлагается путем следующих фактов:

При проверке инспекция определит, знал ли налогоплательщик, что компания «техническая». Для этого запрашиваются пояснения, изучаются поведение сторон и документооборот при заключении сделки. Если докажут, что налогоплательщик намеренно работал с таким контрагентом, то за правонарушение потребуют штраф в размере 40 процентов от неуплаченной суммы налога п. 9 ст. 33 122 НК РФ). Если поведение признают неразумным, штраф — в 2 раза ниже, а неосторожность в выборе контрагента вправе учесть при анализе смягчающих обстоятельств. Деловая цельНалоговики обязательно устанавливают, какова цель сделки. Для этого оценивают, совершил бы налогоплательщик ее только по деловым мотивам, если бы не имелось налоговых преимуществ. Особое внимание уделят ситуациям, когда спорная сделка является частью цепочки операций. Поскольку даже при достижении цели после реализации всех операций, надо доказать, что каждая сделка имела цель. АудитС 20 марта аудиторам запретили хранить бумажные и электронные документы за пределами РФ. Требование касается и баз данных. Поправки, предусмотренные федеральным законом № 41-ФЗ от 09.03.2021, призваны устранить неточность, которая возникала при прочтении прошлой редакции этой нормы. Федеральный закон № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» гласил, что аудиторам надлежит хранить документы по оказанным услугам минимум 5 лет на территории РФ. МСФОС 31 марта официальным опубликованием МСФО считают первое размещение текста на сайте www.pravo.gov.ru. Правило, по которому официальным опубликованием признавалась публикация на сайте Минфина или в одном из изданий, выбранном ведомством, утрачивает силу. Обратите внимание на поправки, которые вступают в силу со 2 апреля. Речь идет об изменениях в:

|

- | ||||

|

|

||||||

| © 2007—2026, «Новороссийская Торгово-промышленная палата»

Все права на материалы, находящиеся на сайте, охраняются в соответствии с законодательством РФ. При использовании любых материалов ресурса прямая ссылка обязательна. |

(8617) 61-00-29 ntpp@ntpp.biz

|

Разработка сайта — «Askaron Systems» |